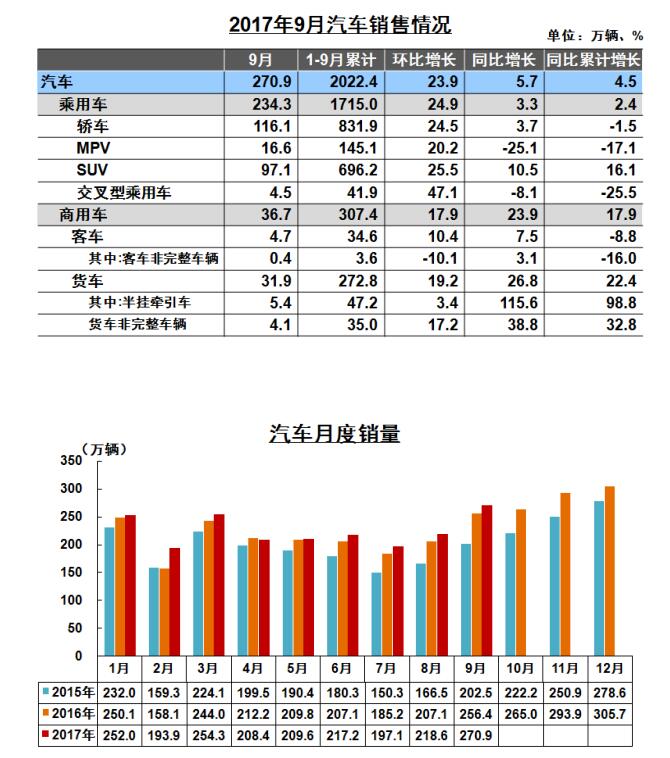

2017年10月11日,中国汽车工业协会月度信息发布会在京召开,发布会上发布了9月以及前三季度汽车工业产销及经济运行情况。

根据发布的内容,1-9月,汽车产销2034.92万辆和2022.45万辆,同比增长4.77%和4.46%,增幅比1-8月提升0.10个百分点和0.21个百分点,比上年同期减缓8.48个百分点和8.71个百分点。中汽协会副秘书长师建华表示,未来汽车产业保持5%左右的增速是正常状态,目前我国汽车产业已进入平稳增长状态。具体来看,其中乘用车产销1732.80万辆和1715.05万辆,同比增长3.03%和2.38%;商用车产销302.11万辆和307.40万辆,同比增长16%和17.85%。

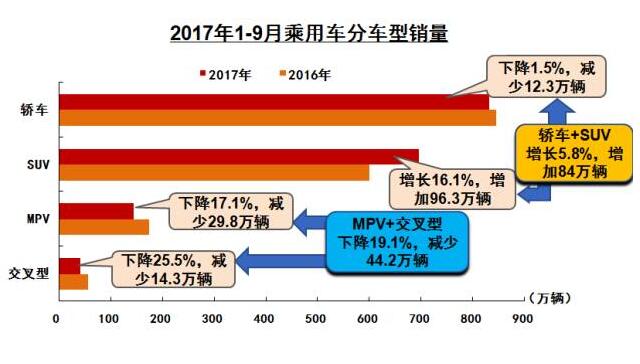

乘用车产销情况:SUV成为唯一同比正增长车型

1-9月,在四大类乘用车主要品种中,与上年同期相比,基本型乘用车(轿车)产销结束增长,呈小幅下降;多功能乘用车(MPV)产销均结束上年快速增长,呈明显下降;运动型多用途乘用车(SUV)产销增幅比上年明显回落;交叉型乘用车产销依然呈较快下降。1-9月,基本型乘用车(轿车)产销839.34万辆和831.85万辆,同比下降0.82%和1.45%;运动型多用途乘用车(SUV)产销707.36万辆和696.19万辆,同比增长16.39%和16.05%;多功能乘用车(MPV)产销146.76万辆和145.09万辆,同比下降15.43%和17.05%;交叉型乘用车产销39.34万辆和41.91万辆,同比下降27.38%和25.50%。

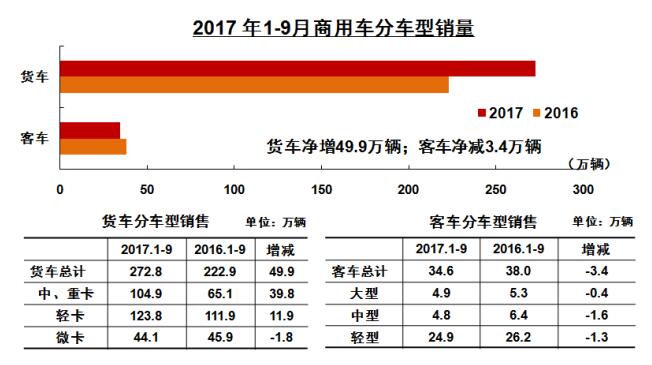

商用车产销情况:重型货车产销增幅明显提升

1-9月,货车产销267.17万辆和272.78万辆,同比增长20.33%和22.39%,增幅比上年同期提升13.02个百分点和15.88个百分点。在四大类货车主要品种中,与上年同期相比,重型货车产销增幅明显提升;中型货车有所减缓;轻型货车结束上年下降,呈一定增长;微型货车结束快速增长,有所下降。1-9月,重型货车产销86.14万辆和87.46万辆,同比增长76.91%和77.66%。中型货车产销17.69万辆和17.44万辆,同比增长12.48%和9.73%;轻型货车产销122.91万辆和123.79万辆,同比增长10.30%和10.65%;微型货车产销40.44万辆和44.10万辆,同比下降12.44%和3.91%。客车产销34.94万辆和34.62万辆,同比下降9%和8.77%,降幅比上年同期略有扩大。在三大类客车主要品种中,与上年同期相比,大型客车产量结束增长,销量降幅明显扩大;中型客车产销均结束增长,呈较快下降;轻型客车产销降幅有所收窄。1-9月,大型客车产销4.97万辆和4.90万辆,同比下降10.46%和8.36%;中型客车产销4.88万辆和4.85万辆,同比下降25.27%和24.53%;轻型客车产销25.10万辆和24.88万辆,同比下降4.66%和4.99%。

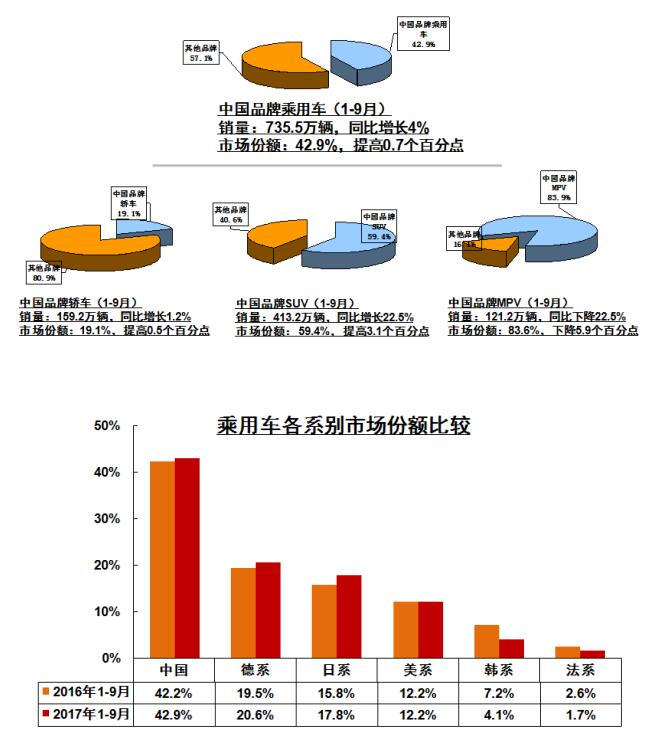

中国品牌占有率同期上升

1-9月,中国品牌乘用车共销售735.52万辆,同比增长4.01%;占乘用车销售总量的42.89%,占有率比上年同期提升0.67个百分点。德系、日系、美系、韩系和法系乘用车分别销售352.94万辆、305.39万辆、209.09万辆、70.20万辆和29.32万辆,分别占乘用车销售总量的20.58%、17.81%、12.19%、4.09%和1.71%。与上年同期相比,日系乘用车销量呈较快增长,德系和美系增速略低,韩系和法系下降较快。

1-9月,中国品牌汽车销量排名前十家企业依次是:上汽、长安、东风、吉利、北汽、长城、一汽、奇瑞、江淮和广汽。与上年同期相比,江淮销量下降较为明显,长安和北汽降幅略低,其他企业均呈增长,其中吉利、广汽、一汽和上汽增速更快。1-9月,上述十家企业共销售822.15万辆,占中国品牌汽车销售总量的80.01%。

新能源汽车估计完成年初预估的70万销量问题不大

1-9月,新能源汽车产销分别完成42.4万辆和39.8万辆,比上年同期分别增长40.2%和37.7%。其中纯电动汽车产销分别完成34.8万辆和32.5万辆,比上年同期分别增长51.6%和50.1%;插电式混合动力汽车产销分别完成7.6万辆和7.3万辆,比上年同期分别增长4.0%和0.6%。看这发展形势,中国汽车工业协会预计完成年初预计的70万辆销量,问题不大。

汽车生产企业销售情况:

1-9月,汽车销量排名前十位的企业依次是:上汽、东风、一汽、长安、北汽、广汽、吉利、长城、华晨和奇瑞。与上年同期相比,北汽和华晨销量降幅居前、东风和长安略有下降,其他六家企业呈不同程度增长,其中吉利增速最为显著。1-9月,上述十家企业共销售1789.45万辆,占汽车销售总量的88.48%。

本站总访问量8216441次

欢迎关注

江苏省汽车流通

协会微信平台

江苏省汽车流通协会 页面版权所有 苏ICP备12029980号-1 技术支持:中企动力 南京